Certificato previdenziale al: Tutti i calcoli si riferiscono alla data indicata.

Certificato previdenziale al: Tutti i calcoli si riferiscono alla data indicata.

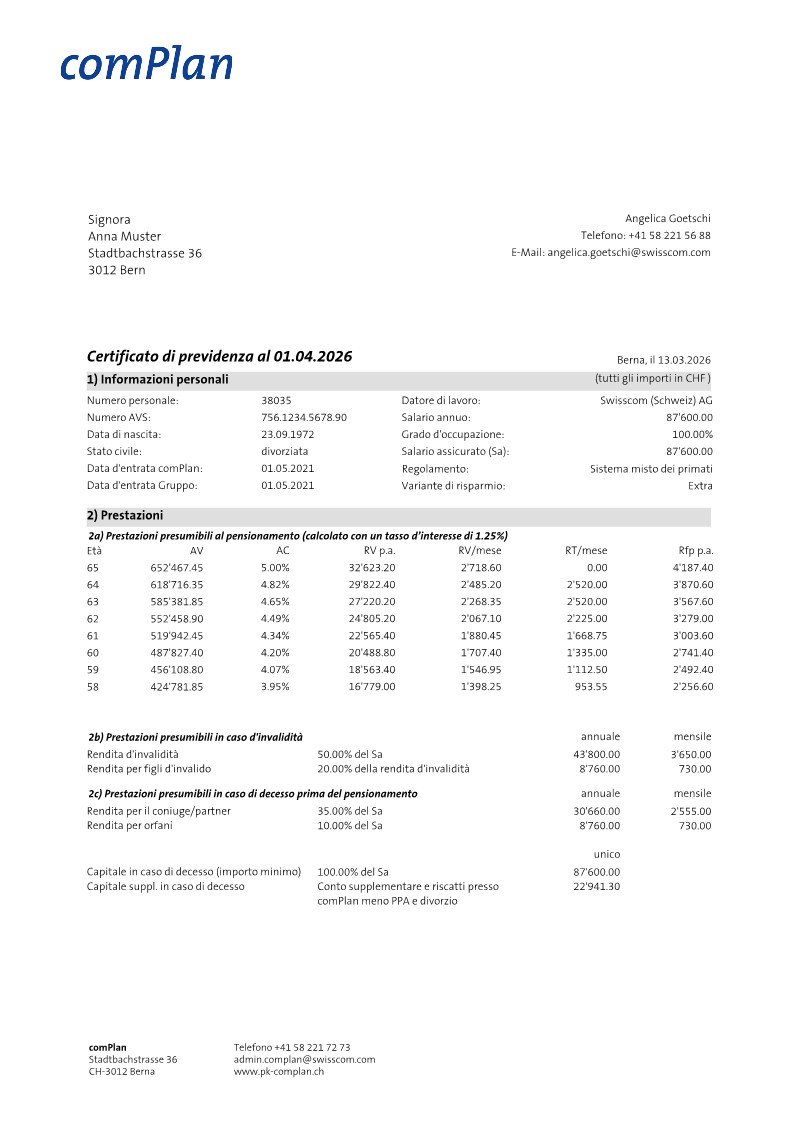

Salario: Da comPlan, il salario assicurato (sa) corrisponde al salario base più la quota di risultato, che viene corrisposta in caso di raggiungimento del 100% degli obiettivi (salario annuo)

Salario: Da comPlan, il salario assicurato (sa) corrisponde al salario base più la quota di risultato, che viene corrisposta in caso di raggiungimento del 100% degli obiettivi (salario annuo)

Prestazioni previste al momento del pensionamento: gli averi e le prestazioni previste indicati sono calcolati sulla base dei valori attuali (salario assicurato, tasso d'interesse minimo LPP, aliquota di conversione e averi di vecchiaia disponibili)

Prestazioni previste al momento del pensionamento: gli averi e le prestazioni previste indicati sono calcolati sulla base dei valori attuali (salario assicurato, tasso d'interesse minimo LPP, aliquota di conversione e averi di vecchiaia disponibili)

AV: Avanzo di vecchiaia

AC: Tasso di conversione

RV p.a.: Rendita di vecchiaia all'anno

RV/mese: Rendita di vecchiaia all mese

RT/mese: Rendita transitoria AVS al mese

Rfp p.a.: Rendita per figli di pensionati all'anno

AV: Avanzo di vecchiaia

AC: Tasso di conversione

RV p.a.: Rendita di vecchiaia all'anno

RV/mese: Rendita di vecchiaia all mese

RT/mese: Rendita transitoria AVS al mese

Rfp p.a.: Rendita per figli di pensionati all'anno

Rendita transitoria AVS: In caso di pensionamento anticipato, se hai lavorato a tempo pieno (100%) per almeno 10 anni nel Gruppo Swisscom, il datore di lavoro mette a disposizione un importo una tantum di massimo CHF 80'100 per finanziare al rendita transitoria AVS. L'importo si riduce di 1/120 per ogni mese mancante. L'importo corrispondente, che viene versato mensilmente fino all'età di riferimento, è indicato in questa colonna.

Rendita transitoria AVS: In caso di pensionamento anticipato, se hai lavorato a tempo pieno (100%) per almeno 10 anni nel Gruppo Swisscom, il datore di lavoro mette a disposizione un importo una tantum di massimo CHF 80'100 per finanziare al rendita transitoria AVS. L'importo si riduce di 1/120 per ogni mese mancante. L'importo corrispondente, che viene versato mensilmente fino all'età di riferimento, è indicato in questa colonna.

Prestazioni in caso di invalidità:

Rendita d'invalidità: Viene fissata in base al grado di invalidità. La rendita qui indicata corrisponde a un'invalidità del 100%.

Rendita d'invalidità per i figli: Viene corrisposta in aggiunta al pensionato di invalidità per ogni figlio fino all'età di 18 anni. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Prestazioni in caso di invalidità:

Rendita d'invalidità: Viene fissata in base al grado di invalidità. La rendita qui indicata corrisponde a un'invalidità del 100%.

Rendita d'invalidità per i figli: Viene corrisposta in aggiunta al pensionato di invalidità per ogni figlio fino all'età di 18 anni. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto continua fino al compimento del 25° anno di età.

Prestazioni in caso di decesso:

Rendita per il coniuge/rendita per il conviventi: In caso di decesso di una persona assicurata, il coniuge/convivente superstite ha diritto a una rendita per coniugi/conviventi se è responsabile del mantenimento di uno o più figli o se ha compiuto 40 anni ed è stato sposato con la persona deceduta per almeno 5 anni o ha convissuto ininterrottamente nello stesso nucleo familiare (con lo stesso domicilio ufficiale) e abbia presentato una dichiarazione di beneficiario. Il diritto alla rendita per il partner sussiste solo se l’unione è stata registrata presso comPlan tramite una dichiarazione di beneficiario. Questa deve essere presentata a comPlan prima del pensionamento e prima del decesso.

Rendita per orfani: viene versata fino al compimento del 18° anno di età del figlio. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto sussiste fino al compimento del 25° anno di età

Prestazioni in caso di decesso:

Rendita per il coniuge/rendita per il conviventi: In caso di decesso di una persona assicurata, il coniuge/convivente superstite ha diritto a una rendita per coniugi/conviventi se è responsabile del mantenimento di uno o più figli o se ha compiuto 40 anni ed è stato sposato con la persona deceduta per almeno 5 anni o ha convissuto ininterrottamente nello stesso nucleo familiare (con lo stesso domicilio ufficiale) e abbia presentato una dichiarazione di beneficiario. Il diritto alla rendita per il partner sussiste solo se l’unione è stata registrata presso comPlan tramite una dichiarazione di beneficiario. Questa deve essere presentata a comPlan prima del pensionamento e prima del decesso.

Rendita per orfani: viene versata fino al compimento del 18° anno di età del figlio. Se il figlio è ancora in formazione o è invalido almeno al 70%, il diritto sussiste fino al compimento del 25° anno di età

Capitale in caso di decesso

Hanno diritto al capitale in caso di decesso i superstiti, indipendentemente dal diritto successorio, secondo il seguente ordine di precedenza definitivo e immutabile:

Il coniuge, in sua assenza

il partner beneficiario, con cui ha condiviso la stessa abitazione negli ultimi 5 anni (non è necessario lo stesso domicilio ufficiale) o le persone sostenute in misura significativa dall’assicurato (escluso il coniuge divorziato); in loro assenza

tutti i figli del defunto (in parti uguali)

Il capitale in caso di decesso per queste persone corrisponde all’avere di vecchiaia disponibile al momento del decesso (vedi punto 6), dedotte tutte le rendite generate dal decesso; comunque almeno il 100% dell’ultimo salario assicurato.

Capitale in caso di decesso supplementare: in mancanza di tutti i benificiari sopra indicati, hanno diritto a un eventuale capitale di decesso supplementare le seguenti persone, secondo il seguente ordine di priorità, che non puo essere modificato:

I genitori (in parti uguali), in loro assenza

I fratelli e le sorelle (in parti uguali).

Capitale in caso di decesso

Hanno diritto al capitale in caso di decesso i superstiti, indipendentemente dal diritto successorio, secondo il seguente ordine di precedenza definitivo e immutabile:

Il coniuge, in sua assenza

il partner beneficiario, con cui ha condiviso la stessa abitazione negli ultimi 5 anni (non è necessario lo stesso domicilio ufficiale) o le persone sostenute in misura significativa dall’assicurato (escluso il coniuge divorziato); in loro assenza

tutti i figli del defunto (in parti uguali)

Il capitale in caso di decesso per queste persone corrisponde all’avere di vecchiaia disponibile al momento del decesso (vedi punto 6), dedotte tutte le rendite generate dal decesso; comunque almeno il 100% dell’ultimo salario assicurato.

Capitale in caso di decesso supplementare: in mancanza di tutti i benificiari sopra indicati, hanno diritto a un eventuale capitale di decesso supplementare le seguenti persone, secondo il seguente ordine di priorità, che non puo essere modificato:

I genitori (in parti uguali), in loro assenza

I fratelli e le sorelle (in parti uguali).

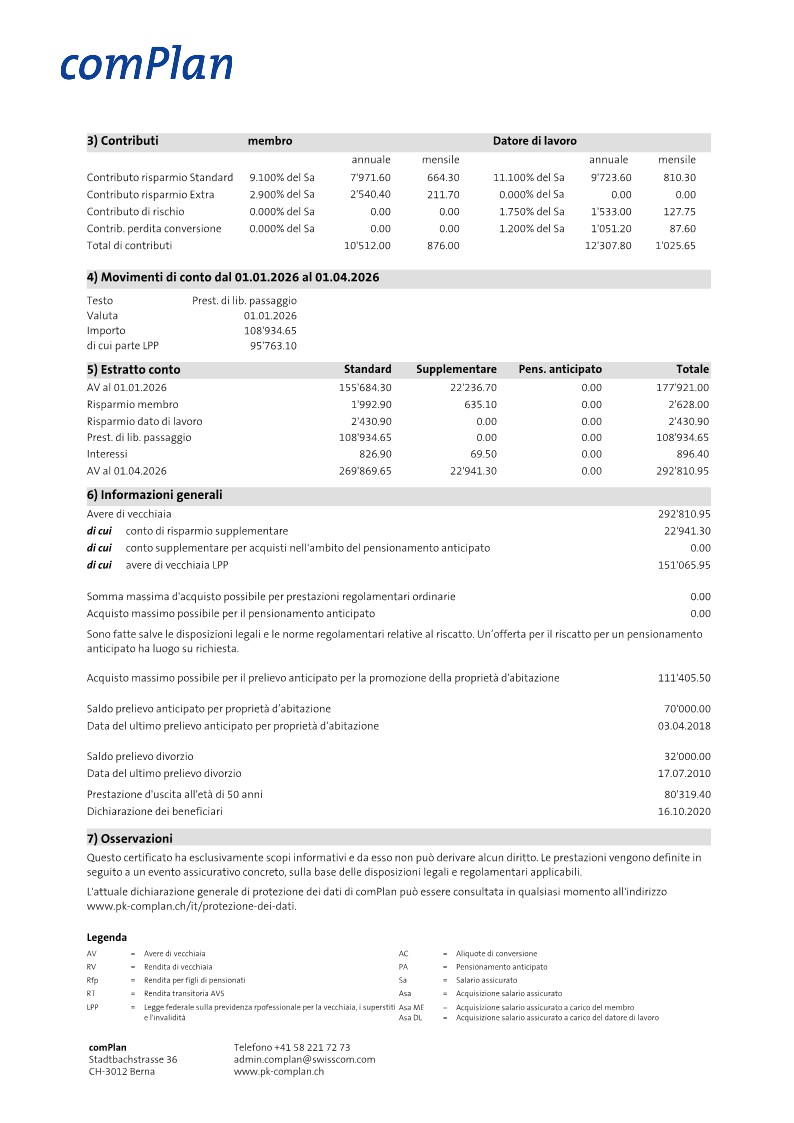

Contributi: all'inizio di ogni mese puoi scegliere tra le seguenti varianti di risparmio «Standard», «Plus» o «Extra». Trovi ulteriori informazioni al riguardo nel regolamento previdenziale.

Contributi: all'inizio di ogni mese puoi scegliere tra le seguenti varianti di risparmio «Standard», «Plus» o «Extra». Trovi ulteriori informazioni al riguardo nel regolamento previdenziale.

Contributi di risparmio: Per i contributi di risparmio “Standard”, il datore di lavoro versa contributi di risparmio di importo almeno pari a quelli del dipendente. L'importo dei contributi è graduato in base alle fasce d'età; trovi i dettagli nel regolamento previdenziale.

Il dipendente può scegliere di versare contributi di risparmio più elevati con le categorie ‘Plus’ ed “Extra”, accumulando così un capitale maggiore.

Contributi di rischio: I contributi di rischio sono interamente a carico del datore di lavoro e servono a finanziare le prestazioni in caso di decesso e invalidità.

Anche il contributo per la perdita del tasso di conversione è finanziato esclusivamente dal datore di lavoro.

Contributi di risparmio: Per i contributi di risparmio “Standard”, il datore di lavoro versa contributi di risparmio di importo almeno pari a quelli del dipendente. L'importo dei contributi è graduato in base alle fasce d'età; trovi i dettagli nel regolamento previdenziale.

Il dipendente può scegliere di versare contributi di risparmio più elevati con le categorie ‘Plus’ ed “Extra”, accumulando così un capitale maggiore.

Contributi di rischio: I contributi di rischio sono interamente a carico del datore di lavoro e servono a finanziare le prestazioni in caso di decesso e invalidità.

Anche il contributo per la perdita del tasso di conversione è finanziato esclusivamente dal datore di lavoro.

Movimenti del conto: in questa sezione vengono riportati i versamenti e i prelievi effettuati durante l'anno solare (o, nel caso del certificato di previdenza al 1° gennaio dell'anno precedente), in modo da rendere comprensibili le modifiche dell'avere di vecchiaia.

Movimenti del conto: in questa sezione vengono riportati i versamenti e i prelievi effettuati durante l'anno solare (o, nel caso del certificato di previdenza al 1° gennaio dell'anno precedente), in modo da rendere comprensibili le modifiche dell'avere di vecchiaia.

Estratto conto

Standard: Qui vengono registrati i contributi di risparmio standard e i movimenti patrimoniali, compresi gli interessi.

Supplementare: Registrazione dei contributi di risparmio delle varianti Plus ed Extra.

Pens.anticipato: Riscatti per il pensionamento anticipato.

Estratto conto

Standard: Qui vengono registrati i contributi di risparmio standard e i movimenti patrimoniali, compresi gli interessi.

Supplementare: Registrazione dei contributi di risparmio delle varianti Plus ed Extra.

Pens.anticipato: Riscatti per il pensionamento anticipato.

Informazioni generali: Qui troverai, oltre alle informazioni generali sul tuo avere di vecchiaia, una panoramica delle opzioni aggiuntive personalizzate o dei prelievi che hai effettuato.

Informazioni generali: Qui troverai, oltre alle informazioni generali sul tuo avere di vecchiaia, una panoramica delle opzioni aggiuntive personalizzate o dei prelievi che hai effettuato.

Avere di vecchiaia LPP: La differenza rispetto all'avere di vecchiaia regolamentare mette in evidenzia il valore aggiunto delle prestazioni di comPlan rispetto alle disposizioni minime di legge.

Avere di vecchiaia LPP: La differenza rispetto all'avere di vecchiaia regolamentare mette in evidenzia il valore aggiunto delle prestazioni di comPlan rispetto alle disposizioni minime di legge.

Importo massimo di riscatto per le prestazioni ordinarie: Questo valore corrisponde alla differenza tra l'avere di vecchiaia massimo possibile e quello effettivamente disponibile.

Importo massimo di riscatto per le prestazioni ordinarie: Questo valore corrisponde alla differenza tra l'avere di vecchiaia massimo possibile e quello effettivamente disponibile.

Prelievo anticipato massimo consentito per l'acquisto di un'abitazione: Per il finanziamento dell'acquisto di un'abitazione, fino al compimento dei 50 anni è disponibile l'attuale avere di vecchiaia (= prestazione di uscita). Superati i 50 anni, è possibile prelevare al massimo l'importo maggiore tra i seguenti:

– prestazione di uscita all’età di 50 anni oppure

– il 50% della prestazione di uscita al momento del prelievo anticipato.

L’importo minimo per il prelievo anticipato è di CHF 20 000.

Ulteriori disposizioni e informazioni sulla promozione della proprietà abitativa sono disponibili nell’opuscolo separato.

Saldo del prelievo anticipato effettuato per l'acquisto di un'abitazione: una volta effettuato un prelievo anticipato, è possibile effettuare un altro prelievo anticipato solo dopo che sono trascorsi 5 anni.

Prelievo anticipato massimo consentito per l'acquisto di un'abitazione: Per il finanziamento dell'acquisto di un'abitazione, fino al compimento dei 50 anni è disponibile l'attuale avere di vecchiaia (= prestazione di uscita). Superati i 50 anni, è possibile prelevare al massimo l'importo maggiore tra i seguenti:

– prestazione di uscita all’età di 50 anni oppure

– il 50% della prestazione di uscita al momento del prelievo anticipato.

L’importo minimo per il prelievo anticipato è di CHF 20 000.

Ulteriori disposizioni e informazioni sulla promozione della proprietà abitativa sono disponibili nell’opuscolo separato.

Saldo del prelievo anticipato effettuato per l'acquisto di un'abitazione: una volta effettuato un prelievo anticipato, è possibile effettuare un altro prelievo anticipato solo dopo che sono trascorsi 5 anni.

Dichiarazione dei beneficiari:

Se è già stata presentata una dichiarazione, le relative informazioni sono visibili qui.

Dichiarazione dei beneficiari:

Se è già stata presentata una dichiarazione, le relative informazioni sono visibili qui.