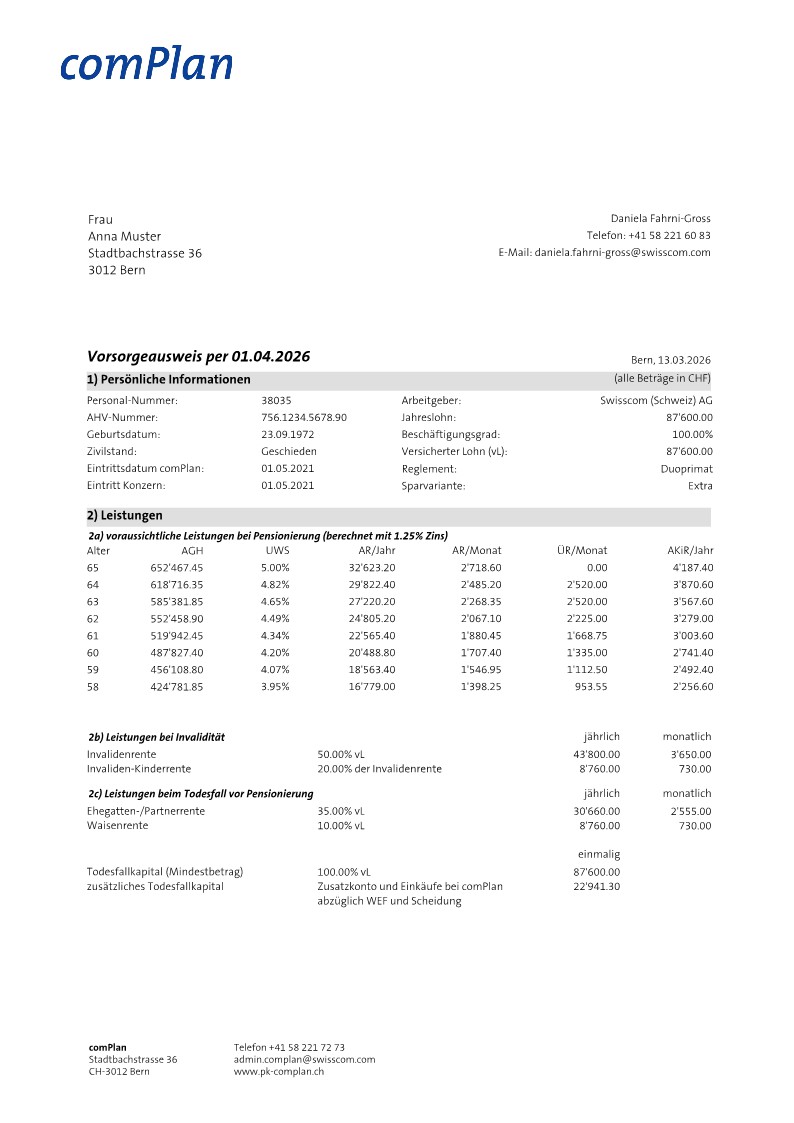

Vorsorgeausweis per: Alle Berechnungen beziehen sich auf das ausgewiesene Datum

Vorsorgeausweis per: Alle Berechnungen beziehen sich auf das ausgewiesene Datum

Lohn: Bei comPlan entspricht der versicherte Lohn (vL) dem Basislohn zuzüglich Erfolgsanteil, der im Falle einer insgesamt 100%igen Zielerreichung geschuldet ist (Jahreslohn)

Lohn: Bei comPlan entspricht der versicherte Lohn (vL) dem Basislohn zuzüglich Erfolgsanteil, der im Falle einer insgesamt 100%igen Zielerreichung geschuldet ist (Jahreslohn)

Voraussichtliche Leistungen bei Pensionierung: Die ausgewiesenen voraussichtlichen Guthaben und Leistungen berechnen sich auf den aktuellen Werten (vers. Lohn, BVG-Mindestzins, Umwandlungssatz und vorhandenes Altersguthaben)

Voraussichtliche Leistungen bei Pensionierung: Die ausgewiesenen voraussichtlichen Guthaben und Leistungen berechnen sich auf den aktuellen Werten (vers. Lohn, BVG-Mindestzins, Umwandlungssatz und vorhandenes Altersguthaben)

AGH: Altersguthaben

UWS: Umwandlungssatz

AR/Jahr: Altersrente pro Jahr

ÜR/Monat: AHV Überbrückungsrente pro Monat

AKiR/Jahr: Alterskinderrente pro Jahr

AGH: Altersguthaben

UWS: Umwandlungssatz

AR/Jahr: Altersrente pro Jahr

ÜR/Monat: AHV Überbrückungsrente pro Monat

AKiR/Jahr: Alterskinderrente pro Jahr

AHV-Überbrückungsrente: Der Arbeitgeber stellt bei vorzeitiger Pensionierung bei einer 100%-igen Beschäftigung und einer Anstellungsdauer von mindestens 10 Jahren im Swisscom-Konzern einen einmaligen Betrag von maximal CHF 80'100 für die Finanzierung der AHV-Überbrückungsrente zur Verfügung. Der Betrag reduziert sich um 1/120 pro fehlenden Monat. Der entsprechende Betrag, der monatlich bis zum Referenzalter ausgerichtet wird, ist in dieser Spalte ausgewiesen.

AHV-Überbrückungsrente: Der Arbeitgeber stellt bei vorzeitiger Pensionierung bei einer 100%-igen Beschäftigung und einer Anstellungsdauer von mindestens 10 Jahren im Swisscom-Konzern einen einmaligen Betrag von maximal CHF 80'100 für die Finanzierung der AHV-Überbrückungsrente zur Verfügung. Der Betrag reduziert sich um 1/120 pro fehlenden Monat. Der entsprechende Betrag, der monatlich bis zum Referenzalter ausgerichtet wird, ist in dieser Spalte ausgewiesen.

Leistungen bei Invalidität:

Invalidenrente: Diese wird entsprechend dem Grad der Invalidität festgesetzt. Die hier aufgeführte Rente entspricht einer 100% Invalidität.

Invaliden-Kinderrente: Diese wird dem Invalidenrentner zusätzlich für jedes Kind bis zum 18. Altersjahr ausgerichtet. Ist das Kind noch in Ausbildung oder zu mindestens 70% invalid, so besteht der Anspruch weiterhin bis zum vollendeten 25. Altersjahr.

Leistungen bei Invalidität:

Invalidenrente: Diese wird entsprechend dem Grad der Invalidität festgesetzt. Die hier aufgeführte Rente entspricht einer 100% Invalidität.

Invaliden-Kinderrente: Diese wird dem Invalidenrentner zusätzlich für jedes Kind bis zum 18. Altersjahr ausgerichtet. Ist das Kind noch in Ausbildung oder zu mindestens 70% invalid, so besteht der Anspruch weiterhin bis zum vollendeten 25. Altersjahr.

Leistungen bei Todesfall:

Ehegattenrente/Lebenspartnerrente: Beim Tod eines Versicherten hat der überlebende Ehegatte/Lebenspartner Anspruch auf eine Ehegatten-/Lebenspartnerrente, wenn er für den Unterhalt eines oder mehrerer Kinder aufkommen muss oder das 40. Altersjahr vollendet hat und mindestens 5 Jahre mit der verstorbenen Person verheiratet war oder ununterbrochen im gleichen Haushalt (mit gleichem amtlichen Wohnsitz) und eingereichter Begünstigtenerklärung zusammengelebt hat. Ein Anspruch auf die Lebenspartnerrente besteht nur, wenn die Partnerschaft mittels Begünstigtenerklärung bei comPlan angemeldet wurde. Diese muss comPlan vor der Pensionierung und vor dem Tod eingereicht werden.

Waisenrente: Diese wird bis zum 18. Altersjahr des Kindes ausgerichtet. Ist das Kind noch in Ausbildung oder zu mindestens 70% invalid, so besteht der Anspruch weiterhin bis zum vollendeten 25. Altersjahr

Leistungen bei Todesfall:

Ehegattenrente/Lebenspartnerrente: Beim Tod eines Versicherten hat der überlebende Ehegatte/Lebenspartner Anspruch auf eine Ehegatten-/Lebenspartnerrente, wenn er für den Unterhalt eines oder mehrerer Kinder aufkommen muss oder das 40. Altersjahr vollendet hat und mindestens 5 Jahre mit der verstorbenen Person verheiratet war oder ununterbrochen im gleichen Haushalt (mit gleichem amtlichen Wohnsitz) und eingereichter Begünstigtenerklärung zusammengelebt hat. Ein Anspruch auf die Lebenspartnerrente besteht nur, wenn die Partnerschaft mittels Begünstigtenerklärung bei comPlan angemeldet wurde. Diese muss comPlan vor der Pensionierung und vor dem Tod eingereicht werden.

Waisenrente: Diese wird bis zum 18. Altersjahr des Kindes ausgerichtet. Ist das Kind noch in Ausbildung oder zu mindestens 70% invalid, so besteht der Anspruch weiterhin bis zum vollendeten 25. Altersjahr

Todesfallkapital

Anspruch auf ein Todesfallkapital haben die Hinterbliebenen, unabhängig vom Erbrecht, nach folgender abschliessender und unveränderbaren Rangordnung:

Der Ehegatte, bei deren Fehlen

Der begünstigte Lebenspartner, mit gemeinsamem Haushalt in den letzten 5 Jahren (kein gleicher amtlicher Wohnsitz nötig) oder vom Versicherten in erheblichem Masse unterstütze Personen (ohne geschiedener Ehegatte); bei deren Fehlen

Sämtliche Kinder des Verstorbenen (zu gleichen Teilen)

Das Todesfallkapital für diese Personen beträgt das zum Zeitpunkt des Todes vorhandene Altersguthaben (s. Pt. 6) abzüglich alle durch den Tod ausgelösten Rentenzahlungen; mindestens jedoch 100% des letzten versicherten Lohnes.

Zusätzliches Todesfallkapital: Anrecht auf ein allfälliges zusätzliches Todesfallkapital haben bei Fehlen aller vorgenannten Berechtigten in nachfolgender, unveränderbarer Rangordnung:

Die Eltern (zu gleichen Teilen), bei deren Fehlen

Die Geschwister (zu gleichen Teilen).

Todesfallkapital

Anspruch auf ein Todesfallkapital haben die Hinterbliebenen, unabhängig vom Erbrecht, nach folgender abschliessender und unveränderbaren Rangordnung:

Der Ehegatte, bei deren Fehlen

Der begünstigte Lebenspartner, mit gemeinsamem Haushalt in den letzten 5 Jahren (kein gleicher amtlicher Wohnsitz nötig) oder vom Versicherten in erheblichem Masse unterstütze Personen (ohne geschiedener Ehegatte); bei deren Fehlen

Sämtliche Kinder des Verstorbenen (zu gleichen Teilen)

Das Todesfallkapital für diese Personen beträgt das zum Zeitpunkt des Todes vorhandene Altersguthaben (s. Pt. 6) abzüglich alle durch den Tod ausgelösten Rentenzahlungen; mindestens jedoch 100% des letzten versicherten Lohnes.

Zusätzliches Todesfallkapital: Anrecht auf ein allfälliges zusätzliches Todesfallkapital haben bei Fehlen aller vorgenannten Berechtigten in nachfolgender, unveränderbarer Rangordnung:

Die Eltern (zu gleichen Teilen), bei deren Fehlen

Die Geschwister (zu gleichen Teilen).

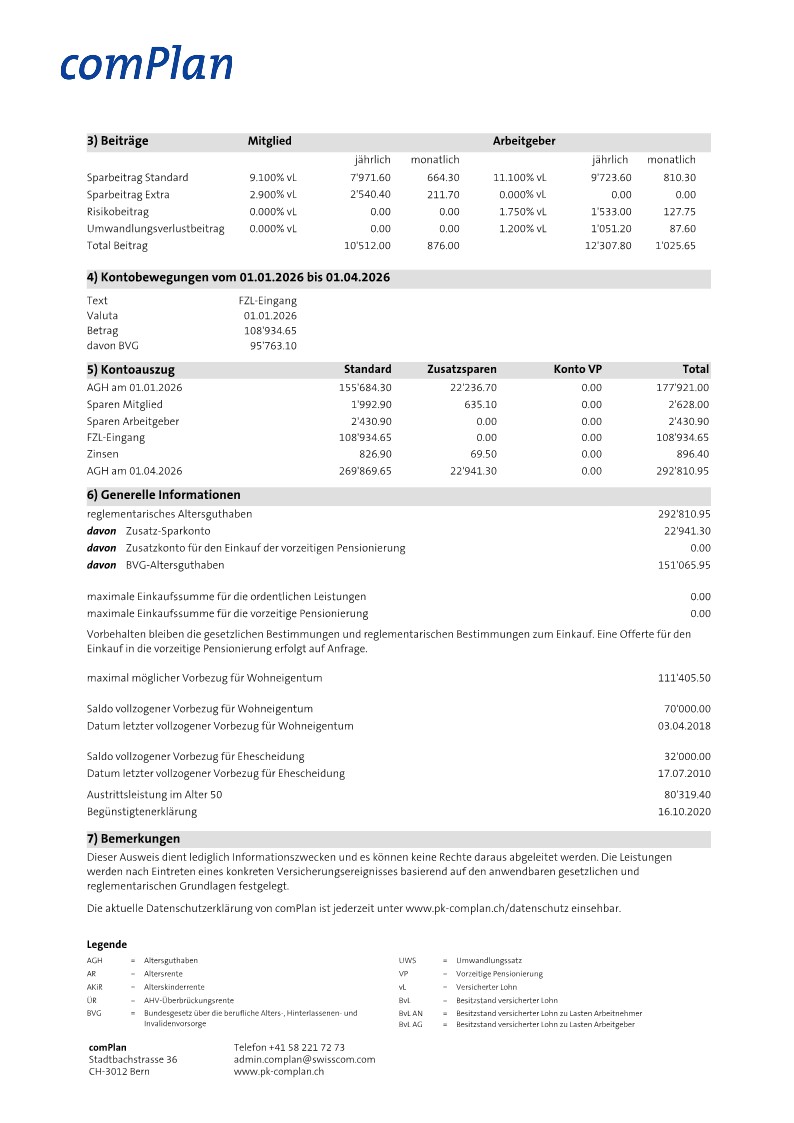

Beiträge: Wähle auf Anfang des nächsten Monats zwischen den Sparvarianten "Standard", "Plus" oder "Extra". Weitere Informationen dazu findest du im Vorsorgereglement.

Beiträge: Wähle auf Anfang des nächsten Monats zwischen den Sparvarianten "Standard", "Plus" oder "Extra". Weitere Informationen dazu findest du im Vorsorgereglement.

Sparbeiträge: Bei den Sparbeiträgen "Standard" bezahlt der Arbeitgeber mindestens gleich hohe Sparbeiträge wie der Arbeitnehmer. Die Beitragshöhe ist nach Alterskategorien gestaffelt, Details dazu findest du im Vorsorgereglement.

Der Arbeitnehmer hat die Wahl mit den Kategorien "Plus" und "Extra" zusätzlich höhere Sparbeiträge einzuzahlen und so mehr Kapital anzusparen.

Risikobeiträge: Die Risikobeiträge werden vollumfänglich vom Arbeitgeber bezahlt und dienen zur Finanzierung der Leistungen bei Tod und Invalidität.

Auch der Umwandlungssatzverlustbeitrag wird ausschliesslich vom Arbeitgeber finanziert.

Sparbeiträge: Bei den Sparbeiträgen "Standard" bezahlt der Arbeitgeber mindestens gleich hohe Sparbeiträge wie der Arbeitnehmer. Die Beitragshöhe ist nach Alterskategorien gestaffelt, Details dazu findest du im Vorsorgereglement.

Der Arbeitnehmer hat die Wahl mit den Kategorien "Plus" und "Extra" zusätzlich höhere Sparbeiträge einzuzahlen und so mehr Kapital anzusparen.

Risikobeiträge: Die Risikobeiträge werden vollumfänglich vom Arbeitgeber bezahlt und dienen zur Finanzierung der Leistungen bei Tod und Invalidität.

Auch der Umwandlungssatzverlustbeitrag wird ausschliesslich vom Arbeitgeber finanziert.

Kontobewegungen: Die während des Kalenderjahres (oder beim Vorsorgeausweis per 01.01. des Vorjahres) vorgenommenen Geld Ein- und Ausgänge werden in dieser Rubrik ausgewiesen, sodass die Veränderungen des Altersguthabens nachvollziehbar sind.

Kontobewegungen: Die während des Kalenderjahres (oder beim Vorsorgeausweis per 01.01. des Vorjahres) vorgenommenen Geld Ein- und Ausgänge werden in dieser Rubrik ausgewiesen, sodass die Veränderungen des Altersguthabens nachvollziehbar sind.

Kontoauszug

Spalte Standard: Hier werden die Standard-Sparbeiträge sowie die Vermögensbewegungen inkl. Zins geführt.

Spalte Zusatzsparen: Sparbeiträge der Sparvarianten Plus und Extra.

Spalte Konto VP: Einkäufe für die vorzeitige Pensionierung.

Kontoauszug

Spalte Standard: Hier werden die Standard-Sparbeiträge sowie die Vermögensbewegungen inkl. Zins geführt.

Spalte Zusatzsparen: Sparbeiträge der Sparvarianten Plus und Extra.

Spalte Konto VP: Einkäufe für die vorzeitige Pensionierung.

Generelle Informationen: Hier findest du, neben den generellen Information zu deinem Altersguthaben, einen Überblick über die individuellen zusätzlichen Möglichkeiten oder von dir getätigten Bezüge.

Generelle Informationen: Hier findest du, neben den generellen Information zu deinem Altersguthaben, einen Überblick über die individuellen zusätzlichen Möglichkeiten oder von dir getätigten Bezüge.

BVG-Altersguthaben: Die Differenz zum reglementarischen Altersguthaben zeigt den Leistungsunterschied von comPlan gegenüber den minimalen gesetzlichen Bestimmungen auf.

BVG-Altersguthaben: Die Differenz zum reglementarischen Altersguthaben zeigt den Leistungsunterschied von comPlan gegenüber den minimalen gesetzlichen Bestimmungen auf.

Maximale Einkaufssumme für die ordentlichen Leistungen: Dieser Wert entspricht der Differenz zwischen dem maximal möglichen Altersguthaben abzüglich dem effektiv vorhandenen.

Maximale Einkaufssumme für die ordentlichen Leistungen: Dieser Wert entspricht der Differenz zwischen dem maximal möglichen Altersguthaben abzüglich dem effektiv vorhandenen.

Maximal möglicher Vorbezug für Wohneigentum: Für die Finanzierung von Wohneigentum steht bis zum 50. Altersjahr das aktuelle Altersguthaben (= Austrittsleistung) zur Verfügung. Ist das 50. Altersjahr überschritten, darf höchstens der grössere der nachfolgenden Beträge bezogen werden:

– Austrittsleistung im Alter 50 oder

– 50% der Austrittsleistung im Zeitpunkt des Vorbezuges.

Der Mindestbetrag für den Vorbezug beträgt CHF 20 000.

Weitergehende Bestimmungen und Informationen zur Wohneigentumsförderung können der separaten Broschüre entnommen werden.

Saldo vollzogener Vorbezug für Wohneigentum: Nachdem ein Vorbezug vorgenommen wurde, besteht die Möglichkeit für einen weiteren Vorbezug erst wieder nach Ablauf einer Frist von 5 Jahren.

Maximal möglicher Vorbezug für Wohneigentum: Für die Finanzierung von Wohneigentum steht bis zum 50. Altersjahr das aktuelle Altersguthaben (= Austrittsleistung) zur Verfügung. Ist das 50. Altersjahr überschritten, darf höchstens der grössere der nachfolgenden Beträge bezogen werden:

– Austrittsleistung im Alter 50 oder

– 50% der Austrittsleistung im Zeitpunkt des Vorbezuges.

Der Mindestbetrag für den Vorbezug beträgt CHF 20 000.

Weitergehende Bestimmungen und Informationen zur Wohneigentumsförderung können der separaten Broschüre entnommen werden.

Saldo vollzogener Vorbezug für Wohneigentum: Nachdem ein Vorbezug vorgenommen wurde, besteht die Möglichkeit für einen weiteren Vorbezug erst wieder nach Ablauf einer Frist von 5 Jahren.

Begünstigtenerklärung:

Sofern bereits eine Erklärung eingereicht wurde, so sind die entsprechenden Informationen hier ersichtlich.

Begünstigtenerklärung:

Sofern bereits eine Erklärung eingereicht wurde, so sind die entsprechenden Informationen hier ersichtlich.